Waar belasting betalen?

Nederland heeft verdragen gesloten met ongeveer 100 landen. In de opstelling kunt u nazien waar u belasting zou moeten betalen als niet-ingezetene. Of dit land daadwerkelijk gaat heffen, hangt af van lokale wetgeving. De opstelling is gemaakt door de Belastingdienst en kan dus in uw situatie anders uitpakken. Belangrijk hierbij zijn jurisprudentie, Europese wetgeving, aanvullende verdragen, etc.

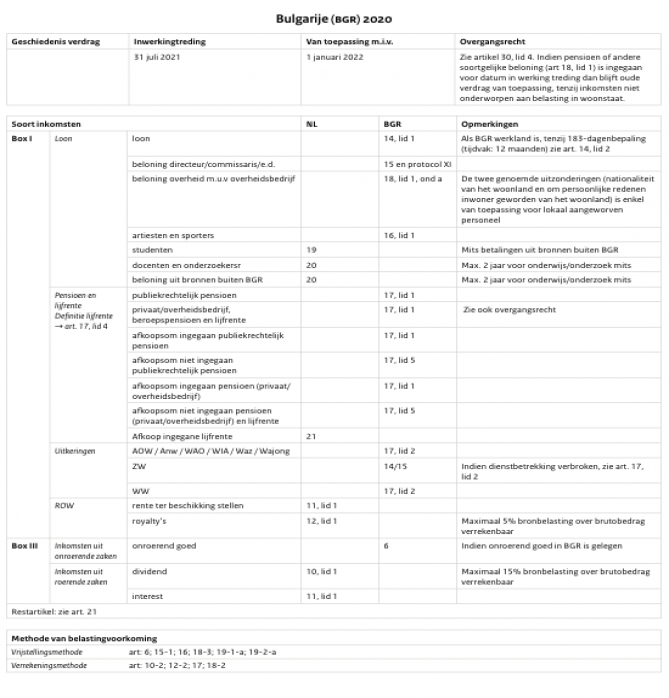

terugBulgarije

| Geschiedenis verdrag | Inwerkingtreding | Van toepassing m.i.v. | Overgangsrecht | ||||||||||||||||||||||||||||||||||||

| 11 mei 1994 | 1 januari 1995 | ||||||||||||||||||||||||||||||||||||||

| Soort inkomsten | NL | BGR | Opmerkingen | ||||||||||||||||||||||||||||||||||||

| Box I | Loon | loon | 15, lid 1 | Als NL werkland is, tenzij 183-dagenbepaling (tijdvak: kalenderjaar) zie art.15 lid 2. | |||||||||||||||||||||||||||||||||||

| beloning directeur/commissaris/e.d. | 16 | ||||||||||||||||||||||||||||||||||||||

| beloning overheid m.u.v. overheidsbedrijf | 19, lid 1 | Tenzij diensten in BGR worden verricht door een inwoner met de BGR nationaliteit of door een in BGR lokaal aangeworven persoon | |||||||||||||||||||||||||||||||||||||

| artiesten en sporters | 17, lid 1 | Uitzondering: bij overeenkomsten van korte duur (< 3 maanden) ziet NL af van heffingsrecht. | |||||||||||||||||||||||||||||||||||||

| hoogleraren en andere docenten | 20 | Voor maximaal twee jaar voor onderwijs of wetenschappelijk onderzoek tenzij onderzoek niet wordt verricht in het algemeen belang | |||||||||||||||||||||||||||||||||||||

| personeel aan boord van vliegtuigen, schepen en wegvoertuigen in internationaal verkeer | 15, lid 3 | ||||||||||||||||||||||||||||||||||||||

| Pensioen en lijfrente Geen definitie lijfrente | publiekrechtelijk pensioen | 19, lid 2 | Tenzij inwoner en onderdaan van BGR | ||||||||||||||||||||||||||||||||||||

| privaat/overheidsbedrijf | 18,

lid 1 en 19, lid 3 |

||||||||||||||||||||||||||||||||||||||

| lijfrente | 22 | ||||||||||||||||||||||||||||||||||||||

| afkoopsom publiekrechtelijk pensioen | 19, lid 1 | Zie ook opmerking bij loon-beloning overheid | |||||||||||||||||||||||||||||||||||||

| afkoopsom ingegaan pensioen (privaat/ overheidsbedrijf) | 18, lid 2 | ||||||||||||||||||||||||||||||||||||||

| afkoopsom niet ingegaan pensioen | 18, lid 2 | ||||||||||||||||||||||||||||||||||||||

| afkoopsom ingegane lijfrente | 22 | ||||||||||||||||||||||||||||||||||||||

| afkoopsom niet ingegane lijfrente | 22 | ||||||||||||||||||||||||||||||||||||||

| beroepspensioen | 22 | ||||||||||||||||||||||||||||||||||||||

| Uitkeringen | AOW / Anw / WAO / WIA / Waz / Wajong | 18, lid 3 | |||||||||||||||||||||||||||||||||||||

| WAO / WIA-suppletie | 15, lid 1 | Indien betaald door of namens particuliere werkgever | |||||||||||||||||||||||||||||||||||||

| 19, lid 1 | Indien betaald door of namens publieke werkgever (zie overheidsbeloning) | ||||||||||||||||||||||||||||||||||||||

| Wulbz | 15 / 16 | ||||||||||||||||||||||||||||||||||||||

| W.W. | 18, lid 3 | ||||||||||||||||||||||||||||||||||||||

| ROW | rente ter beschikking stellen | 11, lid 1 | |||||||||||||||||||||||||||||||||||||

| Box II | winst | 13, lid 5 | 5-jaarstermijn | ||||||||||||||||||||||||||||||||||||

| dividend | 10, lid 2 | Maximaal 15% van het bruto bedrag | |||||||||||||||||||||||||||||||||||||

| Restartikel: zie art. 22 | |||||||||||||||||||||||||||||||||||||||