Liquidatie vennootschap binnen fiscale eenheid

Toepassing van de hardheidsclausule met betrekking tot artikel 15ai Wet Vpb 1969 en liquidatie binnen fiscale eenheid

Op 5 februari 2025 is een belangrijke mededeling gepubliceerd over het toepassen van de hardheidsclausule in geval van een liquidatie binnen een fiscale eenheid in relatie tot de antimisbruikbepaling van artikel 15ai Wet VPB 1969. In dit artikel wordt ingegaan op deze goedkeuring.

Hardheidsclausule binnen fiscale wetgeving

De hardheidsclausule is opgenomen in artikel 63 van de Algemene Wet Rijksbelastingen (AWR). De hardheidsclausule is een bepaling in de Algemene wet inzake rijksbelastingen (Awr), die het mogelijk maakt om af te wijken van de strikte toepassing van de belastingwetgeving in gevallen waarin het resultaat van die wetgeving onredelijk of onevenredig zwaar zou zijn voor de belastingplichtige.

Het doel van de hardheidsclausule is om, zoals de wettekst zelf beschrijft, onbillijke gevolgen van wetgeving te voorkomen. Wanneer de wet in een bepaald geval niet past bij de werkelijke situatie of de bedoeling van de wetgever dan heeft de Staatsecretaris door toepassing van de hardheidsclausule de mogelijkheid om de gevolgen van deze wetgeving buiten toepassing te laten. Dit zorgt voor een zekere flexibiliteit in de belastingwetgeving en voorkomt dat belastingplichtigen onterecht benadeeld worden door vaak onbedoelde gevolgen.

Artikel 15ai wet VPB

Artikel 15ai legt een sanctie op bij de beëindiging van de fiscale eenheid of bij de ontvoeging van een vennootschap. De sanctie houdt in dat vermogensbestanddelendie binnen de fiscale eenheid zijn overgedragen, op het moment van de ontvoeging van de vennootschap tegen de werkelijke waarde worden gewaardeerd. Dit kan leiden tot een fiscale herwaardering waarbij belasting wordt geheven over het verschil tussen de oorspronkelijke waarde en de hogere werkelijke waarde op het moment dat de vermogensbestanddelen zijn overgedragen. =

De sanctie is bedoeld om belastingontwijking of besparing te voorkomen door ervoor te zorgen dat er geen belastingvoordeel ontstaat bij de overdracht van vermogensbestanddelen binnen de fiscale eenheid.

Toepassing hardheidsclausule in relatie tot artikel 15ai

De toepassing van de hardheidsclausule is voor de volgende situatie

goedgekeurd:

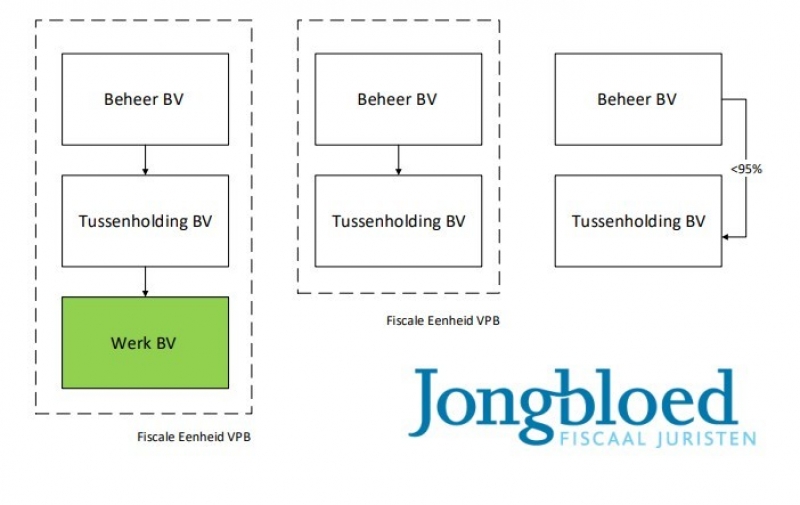

- A B.V. – B.V. en C. B.V. een fiscale eenheid voor de vennootschapsbelasting. C. B.V. wordt geliquideerd binnen de fiscale eenheid, in dat kader ontvangt B B.V. vermogensbestanddelen van C B.V. Door de liquidatie is C B.V. geen onderdeel meer van de fiscale eenheid. De sanctie van artikel 15ai blijft buiten toepassing omdat artikel 15ai een ontvoegingstijdstip vereist. Omdat C B.V. wordt geliquideerd is sprake van een beëindiging van een fiscale eenheid door ontbinding en vereffening (artikel 15aa, eerste lid, onderdeel c, Wet Vpb 1969) hierdoor is geen sprake van een ontvoeging in de zin van artikel 15ai.

Voor zover niets nieuws.

Op een later moment eindigt de (resterende) fiscale eenheid tussen A. B.V. en B. B.V. omdat A. B.V. niet meer voldoet aan de bezitseis (ten minste 95% van de aandelen in B.V.). Door het beëindigen van de fiscale eenheid zou artikel 15ai Wet Vpb 1969 in werking treden voor de vermogensbestanddelen die eerder in het kader van de liquidatie van C. B.V. binnen de fiscale eenheid zijn overgedragen aan B B.V. Deze situatie wordt onwenselijk geacht waardoor is goedgekeurd dat door toepassing van de hardheidsclausule de gevolgen van artikel 15ai buiten toepassing worden gelaten ten aanzien van de vermogensbestanddelen die bij de liquidatie van C. B.V. zijn overgedragen aan B B.V.

Noot fiscaal jurist inzake hardheidsclausule bij liquidatie

De fiscale wet- en regelgeving ten aanzien van fiscale eenheid problematiek en herstructureringen is complex. Overweegt u een herstructurering of het aangaan of verbreken van een fiscale eenheid dan is het verstandig dit in overleg met uw fiscalist te doen.

Neem gerust contact op voor een persoonlijk gesprek of een vrijblijvende consultatie. Samen zorgen we ervoor dat uw fiscale vraagstukken op een efficiënte en juridisch verantwoorde manier worden opgelost.

Bron liquidatie rechtspersoon binnen fiscale eenheid

Mededeling over toepassen hardheidsclausule binnen fiscale eenheid en artikel 15ai wet VPB

Kennisgroep inzake boekverlies en artikel 15ai