Vereenvoudigde rechtstreekse zusterfusie per 2025

Vanaf 1 januari 2025 wordt de fiscale begeleiding voor een vereenvoudigde rechtstreekse zusterfusie zonder toekenning van aandelen in de akte van fusie gecodificeerd in de wet. In een besluit van 14 maart 2024 was vooruitlopend op het wetsvoorstel al wel een goedkeuring opgenomen waardoor onder voorwaarden de fiscale doorschuiffaciliteit voor het aanmerkelijk belang kan worden toegepast bij een vereenvoudigde zusterfusie. Nu hoeft hier niet langer een beroep op te worden gedaan als gevolg van de codificering in de wet.

Vereenvoudigde zusterfusie volgens het civiele recht

De civielrechtelijke formaliteiten van een fusie worden geregeld in het Burgerlijk Wetboek Boek 2 (titel 7). Een vereenvoudigde rechtstreekse zusterfusie is een fusie tussen zustermaatschappijen, waarbij een aandeelhouder (natuurlijk persoon of rechtspersoon) alle aandelen in het kapitaal van beide vennootschappen houdt en waarbij de verkrijgende vennootschap in de akte van fusie geen aandelen toekent. Voorts stelt een vereenvoudigde zusterfusie minder voorwaarden, zoals het niet hoeven opstellen van een schriftelijke toelichting voor de reden van de fusie (artikel 2:333 lid 2 BW). Met andere woorden: Civielrechtelijk is dit zonder al te veel formaliteiten te realiseren.

Fiscaalrechtelijke gevolgen van een vereenvoudigde (rechtstreekse) zusterfusie

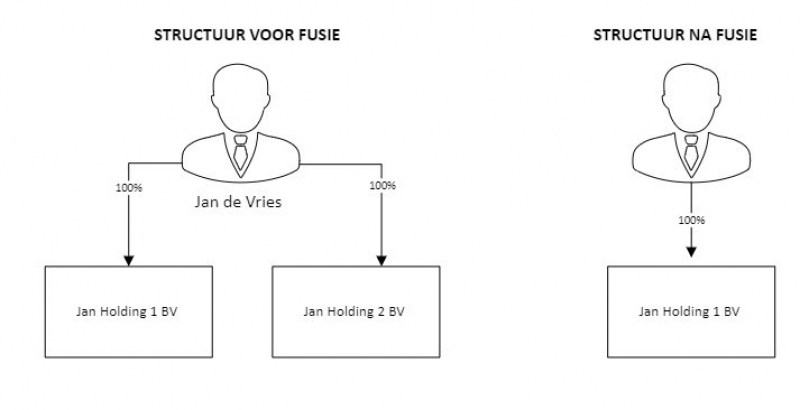

Om wat meer gevoel te krijgen bij een vereenvoudigde rechtstreekse zusterfusie volgt onderstaand een vereenvoudigd voorbeeld:

- Jan houdt 100% van de aandelen in Jan Holding 1 B.V. en Jan Holding 2 B.V. Beide vennootschappen gaan fuseren met elkaar. Jan Holding 1 B.V. zal fungeren als verkrijgende vennootschap en Jan Holding 2 B.V. treedt op als verdwijnende vennootschap

Gevolgen zusterfusie tot 1 januari 2025

Stel dat de juridische fusie in 2023 werd uitgevoerd. De ‘verdwijning’ van de aandelen in Jan Holding 2 B.V. wordt gelijkgesteld met een fictieve vervreemding voor Jan. In de Wet op de Inkomstenbelasting kan een vervreemding worden teruggenomen voor juridische fusies op grond van artikel 4.41 lid 3 Wet IB 2001. De verkrijgingsprijs van de aandelen in de verdwijnende vennootschap worden bij de verkrijgingsprijs van de aandelen in de verkrijgende vennootschap op de voet van artikel 4.42 lid 3 Wet IB 2001 opgeteld. Echter, de letterlijke wettekst biedt geen mogelijkheid om het vervreemdingsvoordeel terug te nemen bij een vereenvoudigde rechtstreekse zusterfusie. Dit komt omdat tot 1-1-2025 in de wetgeving het vervreemdingsvoordeel als gevolg van de juridische fusie – zonder toekenning van aandelen - niet wordt teruggenomen.Terwijl in een situatie dat de verkrijgende rechtspersoon bij een juridische fusie aandelen toekent wel gebruik kan maken van de doorschuifregeling. Ik hoor u denken: “Dan kennen we toch gewoon aandelen toe aan de aandeelhouder”. Dat kan zeker. Echter, in dat geval kan men geen gebruikmaken van een vereenvoudigde zusterfusie waardoor aanzienlijk meer civielrechtelijke formaliteiten van toepassing zijn. En dat is zonde!

Met andere woorden: In dit voorbeeld dient Jan, naar de letter van de wet, in box 2 af te rekenen over de meerwaarden die zich in Jan Holding 2 B.V. bevinden (26,9% belastingjaar 2023) als gevolg van het verdwijnen van de vennootschap.

In de praktijk wordt de soep niet altijd zo heet gegeten als hij wordt opgediend. Vaak zal de behandeld inspecteur, in het kader van de doel en strekking van de wet, de doorschuifregeling toekennen. Uitzonderingen daargelaten!

Wij merken in dit verband overigens op dat ook de situatie van aandelen die tot het ondernemingsvermogen behoren (in plaats van tot een aanmerkelijk belang zoals in ons voorbeeld), met deze problematiek wordt geconfronteerd.

Besluit inzake zusterfusie in de fiscale wereld

Bij Besluit van 14 maart 2024, Staatscourant 2024, 7703 (onderdeel 5.8) heeft de Staatssecretaris vooruitlopend op de inmiddels gecodificeerde wetgeving goedgekeurd dat de fiscale doorschuiffaciliteit voor het aanmerkelijk belang van artikel 4.16 in samenhang met de artikelen 4.41 en 4.42 van de Wet IB 2001 kan worden toegepast bij een vereenvoudigde zusterfusie ondanks dat naar de letter van de wet niet wordt voldaan aan de voorwaarde die de wettekst daaraan stelde. De goedkeuring geldt op verzoek indien:

- De verdwijnende en verkrijgende rechtspersoon zijn in Nederland gevestigd, of in de zin van artikel 3.55, vijfde lid, Wet IB 2001 in een lidstaat van de Europese Unie of een bij ministeriële regeling aangewezen staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte gevestigd.

- De vereenvoudigde zusterfusie is niet in overwegende mate gericht op het ontgaan of uitstellen van belastingheffing. Hierbij is artikel 3.57, vierde en zevende lid, Wet IB 2001 van overeenkomstige toepassing.

- De verkrijgingsprijs van de aandelen in de verdwijnende rechtspersoon wordt opgeteld bij de verkrijgingsprijs van de aandelen in de verkrijgende rechtspersoon.”

Dit onderdeel is inmiddels vervallen na codificatie in de wetgeving per 1-1-2025. De gewijzigde wettekst kan je hier vinden.

Kosten fusie deels niet aftrekbaar

Begin 2025 nam de kennisgroep van de Belastingdienst een standpunt in over de kosten welke samenhangen met een juridische (moeder - dochter) fusie. Volgens de kennisgroep zijn niet alle kosten aftrekbaar. Kort en goed de feiten en het standpunt:

Vraag inzake kosten fusie bij kennisgroep belastingdienst (KG:023:2025:1)

- Belastingplichtige bezit alle aandelen in Y, waarop de deelnemingsvrijstelling van toepassing is.

- Een juridische moeder-dochterfusie vindt plaats waarbij Y verdwijnt en de belastingplichtige de verkrijgende rechtspersoon is.

- Kosten gemaakt tijdens de fusie worden aan de belastingplichtige toegerekend.

- Is het aftrekverbod van artikel 13, lid 1, Wet Vpb 1969 van toepassing op de kosten van deze fusie?

Beantwoording en toelichting kosten fusie en fiscale aftrek

- Fiscale fictie: De belastingplichtige wordt geacht de aandelen in Y ten tijde van de fusie te hebben vervreemd.

- Toepassing aftrekverbod: Artikel 13, lid 1, Wet Vpb 1969 is van toepassing op kosten die rechtstreeks verband houden met de vervreemding van Y.

- Inspecteur moet beoordelen welk deel van de kosten verband houdt met de vervreemding en welk deel met de verkrijging van de vermogensbestanddelen van Y.

- In de praktijk zullen bij een moeder-dochterfusie meestal geen of slechts een zeer beperkt deel van de kosten worden toegerekend aan de vervreemding van de aandelen.

- Artikel 13, lid 1, Wet Vpb 1969: Kosten voor de verwerving of vervreemding van deelnemingen zijn niet aftrekbaar. Artikel 3.57, lid 1, Wet IB 2001: Bij fusies wordt een belastingplichtige geacht de aandelen van de verdwijnende rechtspersoon te hebben vervreemd.

Rechtspraak inzake fusiekosten niet aftrekbaar

- HR 7 december 2018 (ECLI:NL:HR:2018:2264): Kosten zijn alleen onderworpen aan het aftrekverbod als er een rechtstreeks oorzakelijk verband bestaat met de vervreemding.

- HR 22 december 2023 (ECLI:NL:HR:2023:1793): Kosten moeten objectief nuttig of nodig zijn voor de vervreemding om onder het aftrekverbod te vallen.

Fiscale tips inzake kosten fusie en aftrekbaarheid

- Toerekening kosten: Zorg voor een gedetailleerde onderbouwing van de kostenverdeling tussen vervreemding van aandelen en verkrijging van vermogensbestanddelen. Verkoopkosten zijn veelal niet aftrekbaar (zie ook kamerstukken uit 2005/2006).

- Documentatie: Leg zorgvuldig vast welke kosten specifiek verband houden met de fusie en waarvoor deze zijn gemaakt. Maak tevens een opstelling van voorbereidende kosten die samenhangen met interne zaken. Derhalve een duidelijke scheiding binnen de advisering en kosten toedeling.

- Overleg met inspecteur: Bespreek proactief met de inspecteur welk deel van de kosten al dan niet aftrekbaar is.

- Rechtspraak hanteren: Baseer uw argumentatie op relevante arresten, zoals Hoge Raad 2018 en Hoge Raad 2023, om een duidelijk onderscheid te maken tussen kostenposten.

- Activering van kosten: Overweeg de mogelijkheid om bepaalde kosten die verband houden met de verkrijging van vermogensbestanddelen te activeren op de balans.

Noot fiscaal jurist inzake fusie

Vanaf 1 januari 2025 is eindelijk een einde gekomen aan een (onbewuste) discrepantie in de fiscale wetgeving door ook de vereenvoudigde rechtstreekse zusterfusie zonder fiscale gevolgen te kunnen laten plaatsvinden. Immers is de doorschuifregeling door de wetgever bedoeld om zakelijke herstructurering niet te bemoeilijken en is de codificering een gewenste tegemoetkoming voor de praktijk.

Bent u voornemens om een (vereenvoudigde rechtstreekse) zusterfusie uit te voeren bijvoorbeeld in het kader van administratieve lastenverlichting en wenst u hierbij (fiscale) begeleiding? Ook voor alternatieve routes (zoals een aandelenfusie of bedrijfsfusie) adviseren wij u graag. Let erop dat niet alle kosten inzake een fusie altijd aftrekbaar zijn. Neem dan gerust contact op met één van de onderstaande adviseurs en wij helpen u verder!

Bron zusterfusie

Besluit maart 2024 inzake zusterfusie

Vragen over fusie of herstructurering?

Meer weten van eenvoudige fiscale zusterfusie

- Holding via aandelenfusie

- Holding via bedrijfsfusie

- Juridische fusie VPB

- Fusies en overnames

- Fiscale aandachtspunten aandelenfusie

- Fusie en ontgaan belastingen

- Aandelenfusie bij opvolging kinderen

- Fusies en splitsingen in de overdrachtsbelasting

- Overdrachtsbelasting bij juridische fusie

- Herstructurering via fusie of splitsing