Opleggen ambtshalve aanslagen

De staatssecretaris van Financiën heeft documenten openbaar gemaakt met betrekking tot de beslissingscriteria en werkwijze van de Belastingdienst bij het opleggen van voorlopige aanslagen inkomstenbelasting. De documenten kunt u hier raadplegen.

Hoe wordt een inschatting gemaakt bij een voorlopige of ambtshalve aanslag?

Op grond van de Wet open overheid (Woo) is een verzoek gedaan om interne werkinstructies en schema's openbaar te maken. Op grond van deze documenten moet de inspecteur een inschatting maken bij een ambtshalve voorlopige aanslag inkomstenbelasting. Op verzoek zijn de volgende documenten gepubliceerd:

- Handboek IH belastingjaar 2025 – Voorlopige aanslagregeling

- Handboek AVA

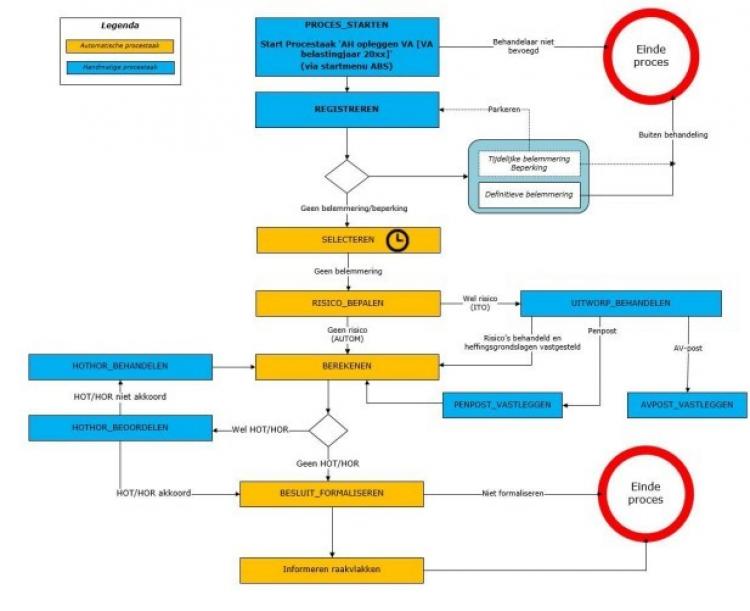

In het document staan verschillende schema's, hieronder het schema voor de start en het verloop van een interne procedure

In de fiscale wereld is de oplegging van voorlopige ambtshalve aanslagen (AH VA) een belangrijk proces dat nauwkeurig en zorgvuldig moet worden uitgevoerd. De interne stukken van de belastingdienst geven inzicht in de beslissingscriteria en werkwijze van een inspecteur bij het opleggen van een AH VA, aan de hand van de richtlijnen uit het document "Handboek IH belastingjaar 2025 - Voorlopige aanslagregeling".

Beslissingscriteria voor ambtshalve voorlopige aanslag

Bij het opleggen van een voorlopige ambtshalve aanslag zijn er specifieke criterium die moeten worden nageleefd:

- Geen belemmeringen of beperkingen: Een AH VA kan worden opgelegd als er geen belemmeringen of beperkingen zijn vastgesteld.

- Definitieve belemmering: Dit criterium geldt in gevallen van overlijden van de belastingplichtige, een verstreken belastingjaar (+3 jaar), of een bestaande definitieve aanslag voor hetzelfde jaar.

- Tijdelijke belemmering: Een AH VA kan niet worden opgelegd als er een openstaand verzoek of wijziging VA voor hetzelfde belastingjaar is.

- Beperking: Dit betreft een verstreken belastingjaar (+2,5 jaar), aanwezigheid van een definitieve aanslag, of indien een AV-post aanwezig is.

- Verwerking als AV-post: In gevallen van complexe berekeningen of specifieke gevallen, moet de AH VA als AV-post worden verwerkt.

Werkwijze bij Opleggen van ambtshalve voorlopige aanslag

De werkwijze voor het opleggen van een AH VA door een inspecteur kent diverse stappen:

- Proces starten: De inspecteur begint het proces in ABS (systeem voor belastingaanslagen).

- Registreren: Bijzondere elementen en heffingsgrondslagen worden geregistreerd en eventueel gewijzigd.

- Selecteren: Wekelijks worden voorvastgestelde en vastgestelde heffingszaken VA geselecteerd.

- Risico bepalen: Beoordelen van risico’s door middel van intensief toezicht (ITO) of automatische methode (AUTOM).

- Uitworp behandelen: Handmatige beoordeling en eventuele correcties door de afdeling CAP.

- AV-post vastleggen: Verwerken als AV-post indien noodzakelijk.

- Berekenen: Heffingsgrondslagen worden berekend.

- Besluit formaliseren: Definitieve besluitvorming en dagtekening worden vastgesteld.

- Communicatie raakvlakken: Betrokken partijen zoals Inning en O&M worden geïnformeerd.

Voor een efficiënte en nauwkeurige oplegging van AH VA, zijn er enkele belangrijke tips en aandachtspunten waar inspecteurs rekening mee moeten houden:

- Consistentie en volledigheid: Zorg ervoor dat alle heffingsgrondslagen en relevante gegevens volledig en correct zijn geregistreerd om uitval en fouten te minimaliseren.

- Parkeren bij tijdelijke belemmering: Houd goed bij wanneer tijdelijke belemmeringen zijn opgeheven om het proces tijdig te hervatten.

- Risico's beoordelen: Gebruik vrijblijvende berekeningen bij uitworpbehandeling om foutieve aanslagen te voorkomen.

- Document nauwkeurig: Volg de werkinstructies bij bijzondere gevallen zoals AV-posten en penposten voor correcte afdracht.

- Behandelwijze bewaken: Bewaak de behandelwijze bij HOT/HOR-beoordelingen om herhaalde doorloop en inefficiëntie te voorkomen.

- Afwijkende handelingen: Noteer afwijkende behandelingen tijdig en duidelijk om consistentie en traceerbaarheid te garanderen.

- Oplegtermijnen volgen: Houd strikte oplegtermijnen aan voor verzoek/wijziging VA tot 1 mei na het belastingjaar of datum van aangifte/uitstel voor aangifte.

Door deze richtlijnen te volgen, kan een inspecteur effectief en nauwkeurig voorlopige ambtshalve aanslagen opleggen en beheren. Dit komt de fiscale efficiëntie en rechtvaardigheid ten goede, en verzekert dat belastingplichtigen op correcte wijze worden belast.

Bron opleggen ambtshalve aanslagen en voorlopige aanslagen

Besluit WOO d.d. 4 april 2025 inzake voorlopige aanslagen en ambtshalve aanslagen

Interne documenten belastingdienst inzake ambtshalve aanslagen (36 pagina's)