Bedrijfsopvolgingsregeling en jurdische splitsing (na schenking)

Op 25 september 2024 heeft de kennisgroep van de Belastingdienst een nieuw standpunt ingenomen ten aanzien van de bedrijfsopvolgingsregeling in combinatie met een juridische splitsing. In dit artikel lichten wij het ingenomen standpunt nader toe. Hieronder ons standpunt en het eerste standpunt van de kennisgroep. Maar hier is iets bijzonders aan de hand, de kennisgroep heeft op 26 november 2024 laten weten dat dit standpunt in ingetrokken, er is onduidelijkheid over een aantal onderdelen. Wij houden u op de hoogte!

Juridische splitsing gebruiken bij bedrijfsopvolgingsregeling

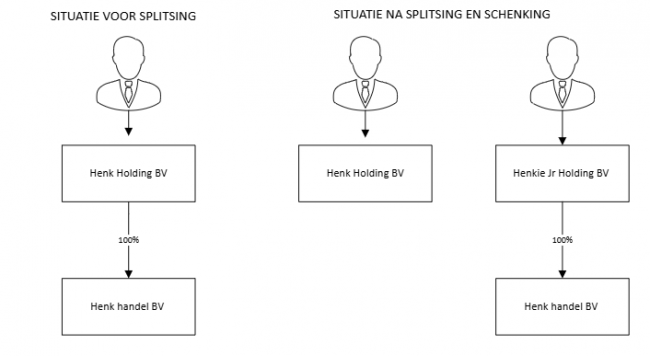

In de casus die voor is gelegd bij de Belastingdienst is sprake van meneer X die gedurende meerdere jaren alle aandelen houdt in X BV. De vennootschap X BV houdt op haar beurt alle aandelen in Y BV, waarin de onderneming wordt gedreven.

Met toepassing van artikel 3.56 Wet inkomstenbelasting 2001 wordt X BV juridisch gesplitst. Hierbij worden de aandelen in Y BV afgesplitst naar een nieuw op te richten vennootschap, Q BV. Voorafgaand aan de splitsing van X BV, worden de aandelen van de bij de splitsing op te richten vennootschap (Q BV) geschonken. De splitsing vindt vervolgens twee maanden na de schenking plaats. Onderstaand hebben wij schematisch de ondernemingsstructuur weergegeven voorafgaand en ná de splitsing.

Juridische splitsing en schenking, mag dit?

Kan de bedrijfsopvolgingsregeling in de successiewet van toepassing zijn op de aandelen die ontstaan bij een juridische splitsing, als deze splitsing plaatsvindt na de schenking?

Standpunt kennisgroep inzake schenking en juridische splitsing

De kennisgroep van de Belastingdienst heeft het standpunt ingenomen dat de bedrijfsopvolgingsregeling in de successiewet van toepassing kan zijn op de beschreven situatie, mits ten tijde van de schenking duidelijk is dat de splitsing zal plaatsvinden en op welke wijze de splitsing plaatsvindt.

Het belastbare feit voor de schenkbelasting is het tot stand komen van de schenkingsovereenkomst. De levering van de aandelen waarop de schenkingsovereenkomst betrekking heeft, is voor het vaststellen van het belastbare feit of het tijdstip van de schenking niet van belang. Voor de bepaling van de grondslag(waarde), tarief en vrijstelling geldt het moment van de schenking en dus niet het moment van de latere overdracht van de aandelen.

Onder omstandigheden kan een schenking plaatsvinden van aandelen die pas bij een splitsing of afsplitsing ontstaan. Per 1 januari 2003 kan een schenking namelijk ook betrekking hebben op toekomstige goederen, mits het te schenken goed voldoende duidelijk is. Daarvan is sprake als ten tijde van de schenking vaststaat dat de splitsing plaatsvindt en op welke wijze dit geschiedt. Tot 1 januari 2003 was het niet mogelijk om iets te schenken dat nog niet bestond.

Mocht de splitsing uiteindelijk niet doorgaan, dan vervalt de schenking niet. De schenker is dan tot een vervangende prestatie gehouden. Als dat geen ondernemingsvermogen betreft of de schenker voldoet daarmee niet aan de bezitseis, dan is de bedrijfsopvolgingsregeling van de successiewet daarop niet van toepassing.

Uitwerking voor de praktijk

Het is in de praktijk gebruikelijk dat de holding de aandelen in een werkmaatschappij houdt en dat in de werkmaatschappij de materiële onderneming wordt gedreven. Hierbij is sprake van een holdingstructuur. Naast de deelneming in de werkmaatschappij bezit de holding doorgaans andere activa en passiva die niets met de uiteindelijke onderneming van doen hebben. Als het de bedoeling is de onderneming, dus de werkmaatschappij, te schenken of bij overlijden aan de bedrijfsopvolgers te doen toekomen, leidt dat bij de schenker of erflater tot een fiscale afrekening.

Bovenstaande afrekening kan worden voorkomen door de werkmaatschappij af te splitsen naar een nieuwe holding, waarna vervolgens de aandelen in de nieuwe holding kunnen worden geschonken. De kennisgroep van de Belastingdienst heeft nu het standpunt ingenomen dat het mogelijk is de nieuw te creëren aandelen al te schenken voordat de (af)splitsing is geformaliseerd. Voorwaarde is wel dat op voorhand duidelijk is dat en hoe de (af)splitsing zal plaatsvinden.

Hulp nodig bij bedrijfsopvolging? Wij regelen het vlot en duidelijk, vraag gerust een offerte

Meer weten van bedrijfsopvolging en juridische splitsing

- Herstructurering via fusie of splitsing

- Fusies en splitsingen in de overdrachtsbelasting

- Splitsing bv bij echtscheiding

- Afsplitsing vastgoed in familiebedrijf

- Bedrijfsopvolging en juridische splitsing

- Bedrijfsopvolging en juridische splitsing

- Bedrijfsopvolgingsfaciliteit gelijkheidsbeginsel

- Juridische aspecten bedrijfsopvolging

- Schenkbelasting en bedrijfsopvolging

- Bedrijfsopvolging in 2023

- Beleggingsvermogen en bedrijfsopvolging